| INDEXMONITOR | | SMI | 12.890,25 | +39,52 | +0,31% |

| DAX | 23.710,86 | +121,42 | +0,51% |

| STOXX 50 | 5.691,55 | +22,80 | +0,40% |

| Dow Jones | 47.474,46 | +185,13 | +0,39% |

| S&P 500 | 6.829,37 | +16,74 | +0,25% |

| NASDAQ-100 | 25.555,86 | +213,01 | +0,84% |

| Nikkei 225 | 50.062,50 | +701,00 | +1,42% |

| Hang Seng | 25.784,00 | -235,50 | -0,91% |

| S&P/ASX 200 | 8.595,20 | +15,50 | +0,18% |

| Shanghai C. | 3.884,91 | -5,72 | -0,15% |

| | WÄHRUNGSMONITOR | | EUR/CHF | 0,9336 | -0,0005 | -0,05% |

| USD/CHF | 0,8019 | -0,0026 | -0,32% |

| GBP/CHF | 1,0616 | -0,0016 | -0,15% |

| EUR/USD | 1,1642 | +0,0032 | +0,28% |

| CHF/JPY | 194,1100 | +0,6600 | +0,34% |

| CHF/CAD | 1,7426 | +0,0025 | +0,14% |

| CHF/AUD | 1,8954 | -0,0014 | -0,07% |

| CHF/NOK | 12,6097 | +0,0189 | +0,15% |

| GBP/EUR | 1,1369 | -0,0013 | -0,11% |

| USD/JPY | 155,6700 | +0,0300 | +0,02% |

| | ROHSTOFFMONITOR | | Gold | 4.210,51 | -26,79 | -0,63% |

| Silber | 58,47 | +0,68 | +1,17% |

| Platin | 1.640,77 | -17,50 | -1,06% |

| Palladium | 1.471,72 | +43,56 | +3,05% |

| Kupfer (COM) | 5,27 | +0,03 | +0,56% |

| Aluminium | 2.862,45 | -30,10 | -1,04% |

| Nickel | 14.877,75 | +33,50 | +0,23% |

| Öl (WTI) | 58,70 | -0,69 | -1,16% |

| Öl (Brent) | 62,51 | -0,68 | -1,08% |

| Erdgas | 4,91 | +0,01 | +0,16% |

| | AKTIENMONITOR | | Logitech | 93,12 | +2,26 | +2,49% |

| Novartis | 106,20 | +1,94 | +1,86% |

| Roche | 313,30 | +4,30 | +1,39% |

| Swiss Life | 883,20 | +11,00 | +1,26% |

| Holcim | 76,00 | +0,90 | +1,20% |

| Kühne+Nagel | 160,75 | -1,35 | -0,83% |

| Geberit | 616,40 | -7,60 | -1,22% |

| Nestlé | 79,00 | -1,06 | -1,32% |

| Partners Grp | 929,60 | -13,40 | -1,42% |

| Givaudan | 3.336,00 | -49,00 | -1,45% |

|

|

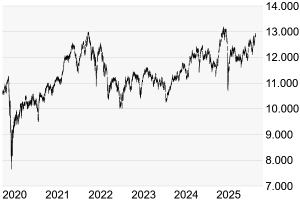

INDEXMONITOR: SMI nimmt 13.000er-Marke ins Visier INDEXMONITOR: SMI nimmt 13.000er-Marke ins Visier |

SMI in Punkten

| | Marktbericht:

Die Schweizer Börse ist auch am Dienstag auf Kurs geblieben - der Leitindex SMI rückte um weitere 40 Punkte oder 0,31 Prozent auf 12.890 Punkte vor. Für den SMI war es bereits der zehnte Anstieg in Folge. Im Tageshoch kletterte der Schweizer Leitindex sogar bis auf 12.949 Punkte nach oben, doch konnte er dieses Niveau nicht ganz in den Feierabend retten. Die Anleger sind jedoch etwas vorsichtiger geworden - erstmals seit längerem waren die Verlierer im SMI wieder in der Überzahl.

Allerdings lieferten die Pharma-Schwergewichte Novartis und Roche eine starke Vorstellung ab, die sogar die etwas schwächere Vorstellung der Nestlé-Papiere kompensierten. Für Rückenwind sorgte weiterhin die Erwartung einer weiteren Leitzinssenkung in den USA in der kommenden Woche. Eine Senkung um einen Viertelprozentpunkt preist der Markt weiterhin mit einer Wahrscheinlichkeit von beinahe 90 Prozent ein. Weitere Zinssenkungen im Euroraum werden dafür immer unwahrscheinlicher - die

Inflation im Euroraum ist im November unerwartet auf 2,2 Prozent gestiegen. Mit Eröffnung der US-Börsen ging es für den SMI am Nachmittag allerdings leicht abwärts. |

| SMI in Punkten

|

Quelle: Bloomberg. Bitte beachten Sie, dass aus der Wertentwicklung in der Vergangenheit nicht auf die zukünftige Wertentwicklung geschlossen werden kann. | | Charttechnik: Der SMI hat sich gestern der runden Marke von 13.000 Punkten bis auf rund 51 Punkte angenähert. Zuletzt darüber notierte er am 26. März. Das Rekordhoch vom 3. März bei 13.199 Punkten rückt somit immer näher. Vorher würde sich mit dem Zwischenhoch vom 18. März bei 13.117 Punkten nur noch eine Hürde in den Weg stellen. SMI-Anleger können in diesem Jahr durchaus noch von neuen Rekordhöhen träumen, sollte die gute Stimmung noch eine Weile anhalten. Die Hoffnungen auf Frieden zwischen

Russland und der Ukraine werden immer kleiner. Enttäuscht jedoch auch die US-Notenbank in der kommenden Woche und nimmt keine Zinssenkung vor, könnte die Stimmung sogar kippen. Auf der Unterseite droht dem SMI jedoch erst einmal wenig Gefahr. Als eine Schlüsselunterstützung gilt das Mai-Hoch bei 12.461 Punkten. Geht es darunter, könnte es etwas ungemütlicher werden. Zuvor würden sich mit dem Oktober-Hoch bei 12.726 Punkten, dem Zwischentief vom 11. März bei 12.668 Punkten und der aktuell

bei 12.560 Punkten verlaufenden 38-Tage-Linie noch einige solide Unterstützungen in den Weg stellen.

|

SMI FAKTOR 8X LONG SMI FAKTOR 8X LONG

| Valor | 111906446 |

| ISIN | CH1119064462 |

| Geld / Brief (CHF) | 2,732 / 2,739 |

| Anpassungsschwelle (CHF) | 11.472,320 |

| Referenzpreis (CHF) letzter Reset | 12.890,250 |

| Abstand (Anpassungsschwelle) | 11,00% |

| Hebel | 8,00 |

| Handelsplatz | Swiss DOTS |

| | SMI FAKTOR 8X SHORT

| Valor | 142341668 |

| ISIN | CH1423416689 |

| Geld / Brief (CHF) | 5,347 / 5,361 |

| Anpassungsschwelle (CHF) | 14.308,180 |

| Referenzpreis (CHF) letzter Reset | 12.890,250 |

| Abstand (Anpassungsschwelle) | 11,00% |

| Hebel | 8,00 |

| Handelsplatz | Swiss DOTS |

|

|

|

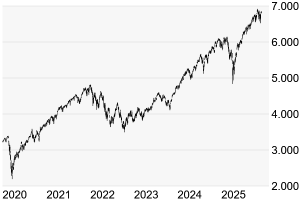

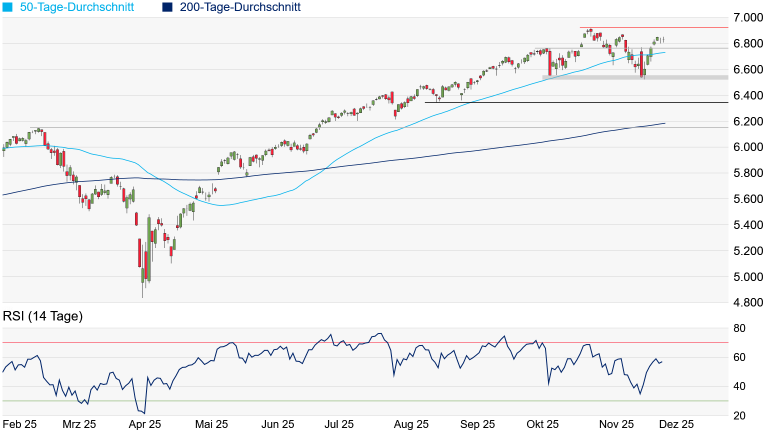

| INDEXMONITOR: US-Börsen bleiben auf Kurs |

S&P 500 in Punkten

| | Marktbericht:

Die US-Börsen haben nach dem verhalten Wochenauftakt gestern wieder Fahrt aufgenommen. Speziell Tech-Werte waren gefragt - der technologielastige NASDAQ-100 rückte um 0,84 Prozent vor. Der marktbreite S&P 500 konnte zwar ebenfalls zulegen, doch fiel sein Plus mit 17 Punkten oder 0,25 Prozent auf 6.829 Punkte recht bescheiden aus. Konjunktur- und Unternehmensnachrichten waren eher Mangelware. Für Rückenwind sorgte aber weiterhin die Hoffnung auf weitere Zinssenkungen seitens der

US-Notenbank. Bereits in der kommenden Woche könnten die Zinsen um einen Viertelprozentpunkt gesenkt werden, zumindest preist der Markt dies aktuell mit einer Wahrscheinlichkeit von gut 90 Prozent ein. Beflügelt hat in diesem Zusammenhang auch eine Aussage von US-Präsident Donald Trump, wonach er sich für einen Nachfolger für den scheidenden Fed-Chef Jerome Powell entschieden habe. Experten sind sich einig, dass der Nachfolger Zinssenkungen offener gegenüberstehen dürfte, was die Chancen

auf einige Zinssenkungen im kommenden Jahr erhöhen sollte. Doch auch Gegenwind war gestern zu vernehmen. So veröffentlichte die Bank of America eine Umfrage, wonach 58 Prozent der befragten Profianleger den Aktienmarkt derzeit für überbewertet erachten, was ein Rekordwert darstellt. Eine ähnliche Aussage machte gestern ein Vermögensverwalter, dem zufolge jedes fünfte Unternehmen im MSCI-World aktuell mit mehr als dem zehnfachen des Umsatzes bewertet würde, was es zuletzt zu Zeiten der

Dotcom-Blase gegeben habe. |

| S&P 500 in Punkten

|

Quelle: Bloomberg. Bitte beachten Sie, dass aus der Wertentwicklung in der Vergangenheit nicht auf die zukünftige Wertentwicklung geschlossen werden kann. | | Charttechnik: Der S&P 500 trat in dieser Woche bisher auf der Stelle. Das Chartbild ist jedoch weiterhin überaus vielversprechend, denn das Rekordhoch vom 29. Oktober bei 6.920 Punkten ist nur einen Katzensprung entfernt. Auch das Erreichen der runden 7.000-Punkte-Marke noch in diesem Jahr bleibt somit weiter im Bereich des Möglichen. Sehr viel Rückenwind kam zuletzt jedoch von der Hoffnung auf eine weitere Zinssenkung seitens der US-Notenbank am 10. Dezember. Dementsprechend ungemütlich könnte es

werden, wenn die US-Währungshüter die Füsse auf der kommenden Zinssitzung still halten sollten. Geht es unter das Zwischenhoch vom 9. Oktober bei 6.765 Punkten, dürfte der aktuell bei 6.731 Punkten verlaufende 50-Tage-Durchschnitt in den Fokus rücken. Wird auch er unterschritten, könnte ein Rücksetzer bis in den Bereich 6.551/6.522 Punkten drohen.

|

S&P 500 FAKTOR 8X LONG

| Valor | 111906478 |

| ISIN | CH1119064785 |

| Geld / Brief (CHF) | 2,735 / 2,736 |

| Anpassungsschwelle (USD) | 6.078,000 |

| Referenzpreis (USD) letzter Reset | 6.829,370 |

| Abstand (Anpassungsschwelle) | 11,00% |

| Hebel | 8,00 |

| Handelsplatz | Swiss DOTS |

| | S&P 500 FAKTOR 8X SHORT

| Valor | 142341726 |

| ISIN | CH1423417265 |

| Geld / Brief (CHF) | 2,639 / 2,640 |

| Anpassungsschwelle (USD) | 7.580,400 |

| Referenzpreis (USD) letzter Reset | 6.829,370 |

| Abstand (Anpassungsschwelle) | 11,00% |

| Hebel | 8,00 |

| Handelsplatz | Swiss DOTS |

|

|

|

| INDEXMONITOR: Hoffnungen auf Frieden schwinden |

DAX in Punkten

| | Marktbericht:

Möglicherweise war der holprige Auftakt in den Dezember am Montag ein Ausrutscher für den DAX. Zumindest rückte der deutsche Leitindex am Dienstag wieder um 121 Punkte oder 0,51 Prozent auf 23.711 Punkte vor, nachdem er tags zuvor um 247 Punkte oder 1,04 Prozent an Wert verloren hatte. Für Furore sorgte wieder einmal das einstige DAX-Schwergewicht - der Pharma- und Agrarchemiekonzern Bayer. Im milliardenschweren Rechtsstreit um etwaige Krebsrisiken des Unkrautvernichters Roundup forderte

der höchste Anwalt der Regierung von US-Präsident Donald Trump den Obersten Gerichtshof der USA auf, sich des Falles anzunehmen. Damit stützt die Regierung Bayers zentrale Argumentation, wonach die Zulassung eines Pestizids durch eine Bundesbehörde nicht durch Klagen in einzelnen Bundesstaaten ausgehebelt werden dürfe. Für die Bayer-Aktie ging es um mehr als 12 Prozent aufwärts. Für einen Dämpfer sorgten hingegen neue Inflationsdaten aus der Eurozone. Demnach stiegen die

Verbraucherpreise im November auf Jahressicht um 2,2 Prozent und damit stärker als erwartet. Weitere Zinssenkungen im Euroraum dürften somit immer unwahrscheinlicher werden. Unwahrscheinlicher wird auch immer mehr ein Ende des Russland-Ukraine-Konflikts. Dass sich die Europäische Union (EU) gestern darauf einigte, ab 2027 kein Gas aus Russland mehr zu beziehen, dürfte die Bemühungen von US-Präsident Donald Trump nach Frieden eher konterkariert haben. |

| DAX in Punkten

|

Quelle: Bloomberg. Bitte beachten Sie, dass aus der Wertentwicklung in der Vergangenheit nicht auf die zukünftige Wertentwicklung geschlossen werden kann. | | Charttechnik: Der DAX hat den schwachen Auftritt vom Montag gestern zwar nicht vergessen lassen, doch hat er zumindest zurück in die Spur gefunden. Somit bleibt das Rekordhoch vom 9. Oktober bei 24.771 Punkten zumindest in Reichweite. Doch zahlreiche Marktbeobachter wissen nicht, woher die Impulse für einen Ausbruch aus der inzwischen fast sieben Monate andauernden Seitwärtsbewegung kommen sollen. Zu konfus ist derzeit die wirtschaftliche und politische Situation im eigenen Lande. Ein Ende im Krieg

zwischen Russland und der Ukraine wird immer unwahrscheinlicher. Eine Zinssenkung in den USA in der kommenden Woche könnte kurzfristig für Impulse sorgen, dürfte die Probleme in Deutschland und Europa aber nicht wirklich beseitigen. Der Blick der Anleger sollte daher nicht nur nach oben, sondern auch nach unten gerichtet sein. Wird der massive Unterstützungsbereich bei 23.505/23.476 Punkten unterschritten, der aus dem 200-Tage-Durchschnitt und dem Doppeltop vom März resultiert, dürfte der

Unterstützungsbereich bei 23.052/22.943 Punkten, der aus den Tiefpunkten vom August und November resultiert, noch einmal angesteuert werden.

|

DAX KNOCK-OUT CALL

| Valor | 143657237 |

| ISIN | CH1436572379 |

| Geld / Brief (CHF) | 27,544 / 27,554 |

| Finanzierungslevel (EUR) | 20.803,129 |

| Stop Loss Marke (EUR) | 20.803,129 |

| Abstand (SL) | 12,36% |

| Hebel | 8,09 |

| Handelsplatz | Swiss DOTS |

| | DAX KNOCK-OUT PUT

| Valor | 141886389 |

| ISIN | CH1418863895 |

| Geld / Brief (CHF) | 27,505 / 27,515 |

| Finanzierungslevel (EUR) | 26.666,286 |

| Stop Loss Marke (EUR) | 26.666,286 |

| Abstand (SL) | 12,34% |

| Hebel | 8,10 |

| Handelsplatz | Swiss DOTS |

|

|

|

| Wirtschaftsdaten |

| Zeit | Ereignis | Periode | Vorherige | Prognose |

| 02:30 | China: Einkaufsmanagerindex Dienstleistungssektor | Dezember | 52,60 |

52,10 |

| 08:30 | CH: Verbraucherpreise (Monat) | November | -0,30 |

-0,10 |

| 09:30 | EWU: Rede von EZB-Präsidentin Christine Lagarde | | | |

| 09:45 | IT: Einkaufsmanagerindex Dienstleistungssektor | November | 54,00 |

53,90 |

| 09:50 | FR: Einkaufsmanagerindex Dienstleistungssektor (endgültig) | November | 48,00 |

50,80 |

| 09:55 | DE: Einkaufsmanagerindex Dienstleistungssektor (endgültig) | November | 54,60 |

52,70 |

| 10:00 | EWU: Einkaufsmanagerindex Dienstleistungssektor (endgültig) | November | 53,00 |

53,10 |

| 10:30 | GB: Einkaufsmanagerindex Dienstleistungssektor (endgültig) | November | 52,30 |

50,50 |

| 11:00 | EWU: Erzeugerpreise (Monat) | Oktober | -0,10 |

0,10 |

| 14:15 | ! US: ADP-Beschäftigtenzahl ex Agrar in Tsd.(Monat) | November | 42,00 |

5,00 |

| 14:30 | US: Importpreise (Monat) | November | 0,30 |

0,10 |

| 15:15 | US: Industrieproduktion (Monat) | November | 0,10 |

0,10 |

| 15:45 | US: S&P Global Einkaufsmanagerindex Dienstleistungssektor (endgültig) | November | 54,80 |

55,00 |

| 16:00 | US: ISM-Einkaufsmanagerindex Dienstleistungssektor | November | 52,40 |

52,00 |

| 16:30 | EWU: Rede von EZB-Präsidentin Christine Lagarde | | | |

| 20:30 | ! US: Rede von US-Präsident Donald Trump | | | |

|

Rechtliche Hinweise:

Die in diesem Newsletter beschriebenen Meinungen und Erwartungen dürfen nicht als Anlageempfehlungen von unseren Kooperationspartnern oder von BNP Paribas SA oder deren verbundenen Unternehmen ("BNP Paribas") verstanden werden. Es ist deshalb möglich, dass BNP Paribas Berichte oder andere Darstellungen mit Meinungen und Erwartungen verö?entlicht, die den im vorliegenden Newsletter enthaltenen Meinungen und Erwartungen widersprechen oder entgegenstehen. Dieser

Newsletter von BNP Paribas ist weder ein Verkaufsangebot noch die Au?orderung zur Abgabe eines Kaufangebots für Zerti?kate oder sonstige Wertpapiere. Die im vorliegenden Newsletter enthaltenen Produktangaben dürfen nicht als Grundlage für den Handel der Produkte verwendet werden. Dieser Newsletter entspricht Marketingmaterial gemäss Art. 68 des schweizerischen Bundesgesetzes über die Finanzdienstleistungen (FIDLEG), dient ausschliesslich zu Informationszwecken und stellt weder

einen Emissionsprospekt im Sinne von aArt. 652a OR bzw. aArt. 1156 OR, einen vereinfachten Prospekt im Sinne von aArt. 5 des schweizerischen Bundesgesetzes über die kollektiven Kapitalanlagen (KAG), einen Prospekt im Sinne von Art. 35 ff. FIDLEG, noch ein Basisinformationsblatt für Finanzinstrumente im Sinne von Art. 58 ff. FIDLEG, noch ein gleichwertiges Dokument dar. Es versteht sich nicht als Entscheidungsgrundlage für Transaktionen in den hierin beschriebenen Produkten. Ein

Angebot oder eine Aufforderung, ein Angebot zu unterbreiten, eine Aufforderung oder eine Empfehlung zum Eingehen einer Transaktion sollte nur auf Grundlage des vereinfachten Prospekts oder, gegebenenfalls, des Emissionsprospekts erfolgen. Diese Unterlagen können schriftlich bei BNP PARIBAS, Paris, Zweigniederlassung Zürich, Exchange Traded Solutions, Selnaustrasse 16, Postfach, 8022 Zürich, Schweiz, oder telefonisch unter der Nummer +41 58 212 68 50 angefordert werden. Hiermit teilen wir

Ihnen mit, dass die Gespräche unter der angegebenen Nummer aufgezeichnet werden. Wir gehen davon aus, dass Sie mit dieser geschäftlichen Gep?ogenheit einverstanden sind, wenn Sie anrufen.

Die Produkte erfüllen nicht die Voraussetzungen für die Einstufung als Anteile an kollektiven Kapitalanlagen im Sinne des Schweizerischen Bundesgesetzes über die kollektiven Kapitalanlagen (KAG) und unterliegen deshalb nicht der Beaufsichtigung durch die Eidgenössische

Finanzmarktaufsicht (FINMA). Anleger sind dem Risiko eines Konkurses der Emittentin ausgesetzt.

Dieser Newsletter ist nur für Personen mit Sitz in der Schweiz bestimmt, und er ist insbesondere weder für US-Personen noch für Personen mit Sitz in Grossbritannien, Kanada oder Japan bestimmt. Die Informationen im vorliegenden Newsletter wurden von BNP Paribas mit Sorgfalt auf der Grundlage von Quellen erstellt, die nach deren Dafürhalten zuverlässig sind. Für die

Vollständigkeit und Richtigkeit der Informationen kann BNP Paribas jedoch keine Garantie übernehmen. Die angegebenen Indizes gehören den Eigentümern der betre?enden Rechte. BNP Paribas ist eine Aktiengesellschaft mit Sitz in Frankreich und wird durch die Europäische Zentralbank in Frankfurt am Main und die Autorité de Contrôle Prudentiel et de Résolution in Paris, Frankreich, reguliert. Der eingetragene Sitz befindet sich am Boulevard des Italiens 16, 75009 Paris, Frankreich.

|

|

|