|

19.07.2020 15:00:00

|

WELTPREMIERE: Discount-Call-Warrant auf Bitcoin

Ab 16.07. an der SIX handelbar - Das Discount-Call-Warrant auf Bitcoin. Leonteq hat die wichtigsten Informationen für Sie zusammenfasst. Jetzt mehr erfahren!

Ein Discount-Call-Warrant gehört zur Gattung der exotischen Warrants. Allgemein sind exotische Warrants die verbriefte Kombination von verschiedenen Optionen und somit eine Weiterentwicklung von klassischen («Vanilla») Warrants.

Aber: Wie funktionieren Dicount-Calls überhaupt?

Durch diese Kombination wird Anlegern erlaubt eine komplexe Anlagestrategie ganz einfach in Form eines Wertpapiers zu handeln. Die Anlagestrategie, die den Discount-Calls zugrunde liegt, ist ein sogenannter Call-Spread, worunter man den Kauf (Long-Position) einer Call-Option mit tieferem Ausübungspreis und dem gleichzeitigen Verkauf (Short-Position) einer Call-Option mit gleichem Basiswert, gleicher Laufzeit aber mit einem höheren Ausübungspreis versteht.

Durch den Verkauf des Calls wird von der Emittentin eine Optionsprämie vereinnahmt, die dazu verwendet wird, der Struktur ihre namensgebende Eigenschaft zu geben, den Discount. Dies kommt dem Anleger zu Gute, da der Preis des Discount-Calls im Vergleich zu einem normalen Call-Warrant deutlich niedriger ist. Im Gegenzug für den Discount gibt der Anleger eine unbegrenzte Partizipation an den Kursgewinnen des Basiswerts auf, da die Gewinnchance im Gegensatz zum klassischen Call durch einen Cap nach oben hin begrenzt ist. Diese Kursobergrenze entspricht dem Ausübungspreis des verkauften Calls. Somit ergibt sich die Maximalauszahlung am Laufzeitende aus der Differenz zwischen dem Ausübungspreis des Long-Calls und dem Ausübungspreis des Short-Calls. Dies liegt daran, dass die verkaufte Position am Laufzeitende erst einen Wert hat, sofern der Kurs des Basiswerts über dem Ausübungspreis dieser Option liegt und so die über dieses Level hinausgehende Erträge des Long-Calls 1:1 aufzehrt.

Liegt der festgestellte Kurs des Basiswerts am Laufzeitende zwischen den beiden Ausübungspreisen, so verfällt der verkaufte Call wertlos und die Rückzahlung errechnet sich aus der Differenz des Final Fixings des Basiswerts und dem Ausübungspreis des Long-Calls.

Daraus ergeben sich die folgenden wichtigen Formeln:

Maximale Rückzahlung = (Cap - Ausübungspreis) x Bezugsverhältnis

Maximalertrag = (Maximale Rückzahlung - Kaufpreis) / Kaufpreis

Rückzahlungsbetrag = (Final Fixing Basiswert - Ausübungspreis) x Bezugsverhältnis

Break Even = Ausübungspreis + Kaufpreis x Bezugsverhältnis

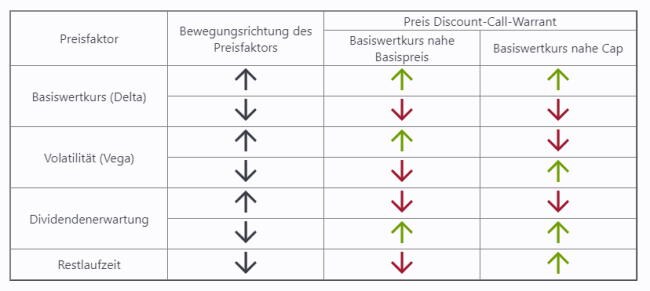

Aber nicht nur am Laufzeitende errechnet sich so der Wert des Discount-Call Warrants. Auch während der Laufzeit wird der Wert errechnet, in dem man den Wert beider Positionen errechnet. Jedoch besteht der Wert der beiden Komponenten während der Laufzeit nicht ausschliesslich aus dem inneren Wert der Optionen, also dem Betrag, den der Basiswert über dem Ausübungspreis der jeweiligen Option notiert, sondern auch aus dem Zeitwert. Dieser ergibt sich (insbesondere) aus der erwarteten Schwankungsbreite («implizite Volatilität»), der Restlaufzeit und den Dividendenerwartungen. Die Werte der einzelnen Preisfaktoren der Optionspositionen werden zwischen der Long-Position und der Short-Position verrechnet, sodass sich dadurch der Discount-Warrant wesentlich robuster gegenüber Veränderungen dieser Preisfaktoren zeigt, als es ein klassischer Warrant ist.

Grundsätzlich beeinflussen die einzelnen Preisfaktoren den Preis des Discount-Call-Warrants während der Laufzweit wie folgt:

Dies ist vor allem dann relevant, wenn der Discount-Warrant nicht bis zum Laufzeitende gehalten wird, sondern zu einem beliebigen Zeitpunkt während der Laufzeit im Sekundärmarkt wieder an die Emittentin verkauft wird.

Wann kann ein Discount-Call sinnvoll sein?

Eine Investition in einen Discount-Call kann sinnvoll sein, wenn der Anleger davon ausgeht, dass der Basiswert nur moderat steigt oder die Optionsprämie durch beispielsweise eine erhöhte Volatilität vergleichsweise hoch ist und somit dafür sorgt, dass der Break-Even-Point weit aus dem Geld liegt. Darüber hinaus unterscheidet man drei mögliche Ansätze für den Einsatz von Discount-Call-Warrants:

Defensiver Ansatz: Die Parameter des Discount-Calls werden so gewählt, dass der Cap unter dem aktuellen Kurs des Basiswerts liegt. Bei diesem Ansatz erhält der Anleger selbst dann die maximale Rückzahlung, wenn der Basiswert bis zum Cap zurückfällt. Dadurch, dass selbst dann noch ein Ertrag erzielt werden kann, wenn der Basiswert sich bis zu einem bestimmten Grad nicht in die angenommene Richtung entwickelt, sind die Ertragschancen im Vergleich zu den anderen Ansätzen geringer.

Neutraler Ansatz: Bei diesem Ansatz wird ein Cap gewählt, der in der Nähe des aktuellen Basiswertkurses liegt. Daher reicht eine Seitwärtsbewegung oder gegebenenfalls ein geringer Anstieg des Basiswerts aus, um die Maximalrückzahlung zu erhalten.

Offensiver Ansatz: Hier wird der Cap so gewählt, dass dieser oberhalb des aktuellen Basiswertkurses liegt. Dies bedeutet, dass der der Kurs des Basiswerts bis zum Verfall bis mindestens zum Cap steigen muss, damit der Anleger die maximale Rückzahlung erhält. So profitieren Trader gehebelt von Anstiegen des Basiswerts, aber im Gegenzug sind auch die Verlustrisiken erhöht, wenn sich der Basiswert nicht in die gewünschte Richtung entwickelt.

Wie bei allen Hebelprodukten, besteht auch bei Discount-Call-Warrants das Risiko eines Totalverlusts, auch ohne, dass der Basiswert wertlos wird. Dies tritt ein, sofern der Kurs des Basiswerts am Laufzeitende unterhalb des Ausübungspreises notiert.

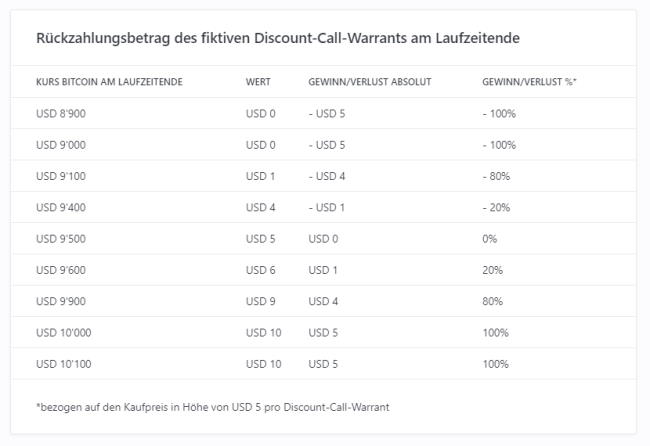

Fallbeispiel

- Szenario 1: Bitcoin schliesst am finalen Bewertungstag auf oder über dem Cap, somit erhält der Investor die maximale Rückzahlung von USD 10. Da der Kaufpreis bei USD 5 lag, beträgt der Gewinn USD 5, was einer Rendite von 100% (200% p.a.) entspricht.

- Szenario 2: Bitcoin schliesst am finalen Bewertungstag zwischen Basiswert und Cap, beispielsweise bei USD 9´600. In diesem Fall beträgt die Rückzahlung USD 6 (Kurs Basiswert USD 9'600 - Ausübungspreis USD 9'000 x Bezugsverhältnis 0.01). Bei einem Kaufpreis von USD 5 beträgt der Gewinn USD 1, was einer Rendite von 20% (40% p.a.) entspricht.

- Szenario 3: Bitcoin schliesst am finalen Bewertungstag auf oder unter dem Ausübungspreis von 9'000. Dies bedeutet, dass der Discount-Call wertlos verfällt und der Anleger einen Totalverlust erleidet.

Leonteq hat zu diesem Thema einen ausführlichen Bericht verfasst, den Sie hier in Auszügen lesen können. Den kompletten Artikel finden Sie hier.

Leonteq hat zu diesem Thema einen ausführlichen Bericht verfasst, den Sie hier in Auszügen lesen können. Den kompletten Artikel finden Sie hier.

Gold auf Allzeithoch, Dollar unter Druck: Kippt jetzt der KI-Hype?

Gold auf Allzeithoch, US-Dollar unter Druck, KI-Hype, US-Schuldenkrise, Stagflation, Zinswende, Government Shutdown, steigende Anleiherenditen, Europa in der Zinsfalle (Frankreich, UK), Japan hebt Leitzinsen an, Immobilien- & Aktienblase in den USA, Notenbanken kaufen Gold.

Im Interview analysiert Marco Ludescher (Dr. Blumer & Partner Vermögensverwaltung Zürich) die Lage an den Kapitalmärkten. Olivia Hähnel (BX Swiss) hakt nach: Was bedeutet die Goldrally für Anleger? Kippt der KI-Hype? Wie wirken Schulden, Inflation und Zinspolitik auf Aktien, Anleihen und Immobilien?

Überblick:

– Gold & Währungen: Rekord-Gold vs. schwacher US-Dollar (DXY).

– Makro & Zinsen: Zinswende der Notenbanken vs. steigende Marktrenditen; Stagflations-Risiko.

– USA-Fokus: Defizite, Shutdown, Konsumdruck, Immobilienmarkt, Tech-Bewertungen.

– Europa: Frankreich & UK unter Druck; Emissionen, Hypotheken, Unternehmenslage.

– Japan: Ende der Ultra-Niedrigzinsen? YCC-Folgen für Yen & Renditen.

– KI & Tech: Investitionswelle (Nvidia, OpenAI, Oracle, CoreWeave, Meta, Amazon) – Chance oder KI-Blase?

– Takeaways: Rolle von Edelmetall-Produzenten, Diversifikation, schrittweises Vorgehen.

👉🏽 Jetzt auch auf BXplus anmelden und von exklusiven Inhalten rund um Investment & Trading profitieren!

Inside Fonds

Meistgelesene Nachrichten

Top-Rankings

Börse aktuell - Live Ticker

Nach neuem Rekordhoch: SMI schliesst kaum verändert -- DAX zum Handelsende nahe Bestmarke - 25'000er-Marke geknackt -- US-Börsen uneins -- Asiens Börsen letztlich mehrheitlich im MinusDer heimische Aktienmarkt trat am Mittwoch auf der Stelle, während der deutsche Leitindex zulegte. Die US-Börsen finden zur Wochenmitte keine gemeinsame Richtung. Die Märkte in Fernost wiesen überwiegend rote Vorzeichen aus.