Schweizer Franken - Euro CHF - EUR

| Kurse + Charts + Realtime | Nachrichten | Tools | Invertiert | |

|---|---|---|---|---|

| Snapshot | Chart (gross) | Nachrichten | Währungsrechner | EUR/CHF |

| Historisch | Realtimekurs | |||

|

09.04.2013 07:19:04

|

«Euro – auf dem Weg zu einer stärkeren Einheit mit einem Bürgschaftssystem»

Die Eurokrise scheint in den zurückliegenden Monaten an Schrecken verloren zu haben. In den Medien sind andere Themen in den Fokus geraten. Zu Recht? MÄRKTE & ZERTIFIKATE traf sich mit Alberto Gallo von der RBS zu einem Gedankenaustausch über die Schuldensituation in Europa und mögliche Anlage Ideen im neuen Jahr.

Dollar und andere Devisen mit Hebel via CFD handeln (long und short)

Handeln Sie Währungspaare wie Dollar mit Hebel bei Plus500 und partizipieren Sie an steigenden wie fallenden Notierungen.

Interview mit Alberto Gallo, Head of European Macro Credit Research (RBS)

Märkte & Zertifikate: Das Jahr 2012 wurde von der Staatsschuldenkrise im Euroraum beherrscht. Wird sich die Krise im Jahr 2013 fortsetzen?

Alberto Gallo:

Die Krise ist noch nicht vorbei. Aber 2013 wird das Jahr sein, in dem die Politiker zum ersten Mal strukturelle Lösungen umsetzen werden, wie zum Beispiel die Bankenunion. Die Europäische Zentralbank (EZB) wird im Juli dieses Jahres zur einzigen Bankenaufsicht für die Grossbanken der Eurozone und im Januar nächsten Jahres für alle Banken. Das bedeutet einen Fortschritt in Richtung einer sukzessiven Harmonisierung der Vorschriften für Bankausleihungen in ganz Europa und letztlich in Richtung eines zentralen Einlagensicherungsfonds. Das ist ein entscheidender Schritt hin zu einem stärkeren Euro, denn das würde die Flucht von kapitaleinlagen aus riskanten Ländern in die Kernländer verhindern, die seit einigen Jahren die Krise der Peripherie noch verschlimmert hat.

Welches der Krisenländer Spanien, Italien, Irland, Griechenland und Portugal hat in den letzten Monaten die grössten Anstrengungen unternommen, um aus der Krise herauszukommen?

Irland und Portugal sind Beispiele für die Auflösung der Krise. Beide standen vor enormen Herausforderungen, weil sie hoch verschuldet waren: Die Summe der staatlichen und privaten Verschuldung ist mehr als viermal so gross wie ihre Volkswirtschaften. Irland hat seine Banken erfolgreich entschuldet, indem es die kosten nicht nur auf die Steuerzahler verteilt hat, sondern auch auf die Inhaber nachrangiger Anleihen. Deshalb ist seine Schuldenlast zwar hoch, aber tragbar. ausserdem erholen sich die Exporte dank der Anpassung der Lohnkosten, die das Land wettbewerbsfähiger gemacht hat.

Portugal hatte, was das Bankensystem angeht, nicht die gleichen Probleme wie Irland: am portugiesischen Häusermarkt hatte sich keine solche Blase gebildet wie in anderen europäischen Ländern und im Gegenzug war der Rückgang auch nicht so gross. Daher blieben die Verluste der Banken begrenzt. Portugal hat mit seinem reformplan begonnen und muss ihn weiter umsetzen, um seine Wettbewerbsfähigkeit zu verbessern. Sogar hier stammen die ersten Anzeichen einer Erholung aus dem Export.

Und wie schaut es in Spanien aus?

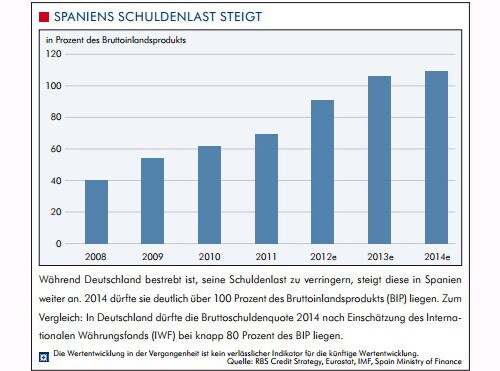

Um Spanien machen wir uns jedoch grösstenteils Sorgen, denn dort vergrössert die Zentralregierung weiterhin ihre Schuldenlast. Seit der Krise hat Spanien seine Verbindlichkeiten durch diverse Fonds und Kreditlinien, mit denen es den Banken, den Regionen und den Versorgungsunternehmen geholfen hat, um mehr als 100 Milliarden Euro vergrössert. Spanien ist das einzige Land, das in diesem Jahr mehr Anleihen begeben wird als bisher (netto 59 Milliarden Euro).

Wenn Sie an Deutschland denken – momentan gilt das Land innerhalb der Eurozone als Vorbild. Was meinen Sie dazu? Wie stark könnte Deutschland 2013 wachsen?

Deutschland erlebt eine konjunkturelle Erholung und seine Exporte werden von dem stärkeren Wachstum in den Vereinigten Staaten von Amerika und Asien profitieren. trotzdem sollten die Politiker nicht selbstgefällig werden, sondern hinsichtlich der Kapitalaufstockung im Bankensystem wachsam bleiben, weil es dank der starken Wirtschaftsleistung Deutschlands geringere Kapitalniveaus beibehalten konnte als in anderen Ländern.

Was Investments angeht, sehen wir in deutschen Staatsanleihen oder Unternehmensanleihen keinen grossen Wert, denn ihre Renditen sind bereits sehr niedrig. Die Chance liegt jetzt in den Aktien, denn die Unternehmen haben ihre Bilanzen saniert und sind jetzt bereit, aktionärsfreundliche Massnahmen zu treffen.

Auch Frankreich wurde von einigen Ratingagenturen herabgestuft. Könnte Frankreich der nächste Kandidat werden, der in finanzielle Schwierigkeiten gerät?

Frankreich muss seinen Arbeitsmarkt in Ordnung bringen und seine Wettbewerbsfähigkeit steigern. aber dafür hat es Zeit. Sein Bankensystem ist zwar gross, aber die französischen Banken haben ihr Engagement in der Peripherie zurückgefahren. Sein Häusermarkt ist ebenfalls stabiler als in anderen Ländern. Bei den Investoren ist es zwar immer noch beliebt, Frankreich zu shorten, aber wir sehen Potenzial auf der anderen Seite und sind seit 2012 long auf französische Anleihen.

Werfen wir noch einmal einen Blick auf den globalen Aktienmarkt. Welche Länder und Branchen bevorzugen Sie im Jahr 2013?

Die besten Gelegenheiten bietet der US-amerikanische Aktienmarkt, dessen KGV immer noch unter seinem 20-jährigen Durchschnitt steht und dessen Unternehmen in der Lage sind, ihren Aktionären Erträge zu bringen. Die US-Banken vergeben Kredite und die energiepreise sind dank neuer Technologien gesunken: Dieser zweifache Rückenwind wird die Gewinne stützen. in Europa sind wir auf Schnäppchenjagd bei exportorientierten Unternehmen, die wegen ihrer Lage in der Peripherie bestraft wurden – etwa fiat oder Lottomatica – und die die Hälfte ihres Umsatzes in den Vereinigten Staaten erwirtschaften.

Viele Markbeobachter haben das Projekt „Euro“ als Fehlschlag betrachtet. Was halten Sie vom Euro? Wird die Währung überleben? Welche Aussichten bescheinigen Sie der Eurozone für das Jahr 2020? Eine starke Gemeinschaft oder eher ein lockerer Verbund aus Staaten, die mehr einzelstaatlich als gesamteuropäisch denken?

Ich sage voraus, dass der Euro eine stärkere Einheit mit einem Bürgschaftssystem bilden wird, das Ländern mit Finanzproblemen hilft. aber in der Eurozone wird es auch Mechanismen gegen das subjektive Risiko geben – das heisst, damit Investoren und Länder diese Garantien nicht ausnutzen. Seit diesem Jahr beinhalten alle europäischen Staatsanleihen Umschuldungsklauseln, was Umschuldungen erleichtert.

Interview aus "Märkte & Zertifikate", Ausgabe März 2013

Aktien aus der Euro-Peripherie als Anlagechance? Mehr Informationen hier.

BITCOIN KAUFEN? DAS SOLLTEN SIE JETZT WISSEN!

Was beim Einstieg wirklich zählt: Sichere Handelsplätze finden, wichtige Grundlagen und aktuelle Trends verstehen.

Jetzt informieren und fundiert in Bitcoin investieren

Inside Fonds

Top-Rankings

Meistgelesene Nachrichten

Devisenkurse

| Name | Kurs | % | |

|---|---|---|---|

| Euro |

0.9318

|

0.02

|

|

| Türkische Lira |

53.9345

|

-0.07

|

|

| Baht |

39.4638

|

0.36

|

|

| Bitcoin - US Dollar |

90254.1086

|

-1.10

|

|

| Real |

6.7458

|

-0.16

|

|

| US-Dollar |

0.7981

|

0.06

|

|

| Zloty |

4.5184

|

-0.02

|

|

| Euro - US Dollar |

1.1674

|

-0.06

|

|

| Ripple - US Dollar |

2.1156

|

-2.29

|

|

| Forint |

412.6285

|

-0.10

|

|

| Bitcoin - Euro |

77327.0126

|

-1.06

|

|

| Ripple |

0.5922

|

2.30

|

|

| Rubel |

100.8506

|

-0.09

|

Börse aktuell - Live Ticker

SMI stabil -- DAX setzt Rekordjagd fort -- Asiens Börsen am Donnerstag in RotAm heimischen Aktienmarkt ist kaum Bewegung zu sehen, während der deutsche Leitindex leicht zulegt. An den Märkten in Fernost geht es abwärts.